新闻资讯

我们将不断超越自我,一如既往地为客户创造价值,努力以更加优质的产品和服务赢得客户的长久信任!

LC:2023年全球光收发器市场下滑约1%

近日,LightCounting(LC总结了2023年光器件市场。

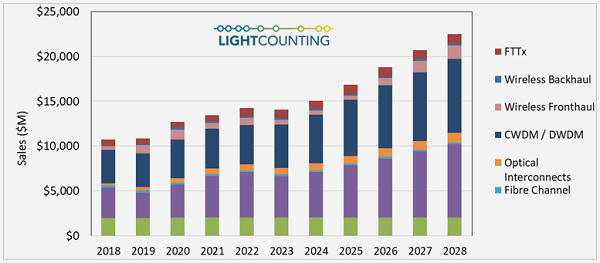

光通信行业进入2020年的时候势头非常强劲。2019年底,DWDM、以太网和无线前传连接的需求激增;2020年和2021年,由于新冠肺炎疫情,人们转向居家办公学习,从而对更快、更普遍和更高可靠性的网络产生了更强劲的需求。尽管供应链持续中断,但光通信行业基本上克服了这些问题,因此2020年到2022年的光器件和模块市场强劲增长(如下图所示)。

图一:全球光器件和模块市场预测(来源:LightCounting)

LC预测,2023年,由于以太网和无线前传收发器的销售将分别下降10%和30%,并将抵消所有其他细分市场的增长,全球光收发器市场略有下降(1%左右)。

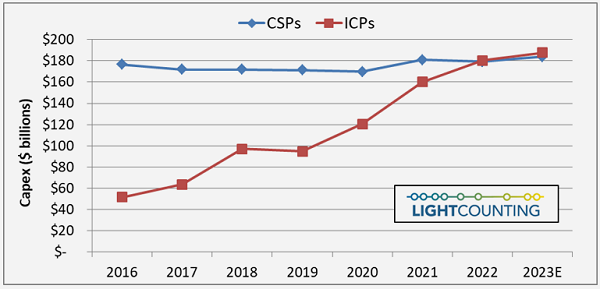

即使没有经济衰退,亚马逊和其他云计算公司计划在以后减少投资。云计算公司从新冠肺炎疫情中受益,但随着增长放缓,他们被迫在2022年底重新评估他们的计划。它们的资本支出在2019年至2022年间几乎翻了一番,但未来的投资将更为保守。LC预计,在经历了几年两位数的增长之后,排名前15位的ICP(互联网内容提供商)的资本支出在2023年仅增长4%,基本持平。人工智能基础设施的投资仍将是一个优先事项。

电信服务提供商也计划在2023年之后减少资本支出,但他们将继续升级接入网。对于电信服务提供商来说,将企业和消费者连接到云是现在的首要任务。他们的客户愿意为安全和低延迟的宽带服务支付更多的费用,这是一个很好的收入增长机会。电信服务提供商计划将他们的业务数字化,并向越来越多的终端用户而不仅仅是他们的几个大客户提供网络即服务(NaaS)。

图二:全球主要CSP和ICP资本支出(来源:LightCounting)

尽管领先云计算公司的收入增长低于预期,但人工智能(AI)基础设施仍然是其优先事项。在未来五年内,这一新的重点将支撑高带宽和低延迟以太网和InfiniBand交换机市场发展。LC还预计,光路交换机(Optical circuit switch)在人工智能集群中的部署将扩展到谷歌的数据中心之外。

其他值得注意的预测变化包括LC上调了对2026-2028年50G和100G前传收发器的销售预测,因为该分析公司认为早期6G部署将需要这些产品;以及由于美国和其他地方的政府刺激措施,FTTx部署将增加,PON光学器件的销售也将随之增长。

关于怡海能达

深圳市怡海能达有限公司(SHENZHEN E-MANTECH CO.,LIMITED)成立于2014年,注册资本一千万人民币,其前身是成立于2005年的深圳市海能达科技发展有限公司。公司致力于成为中国电子行业电子元器件首选交易平台,目前是日本村田Murata一级代理商、AVX代理商、飞利浦Philips电源代理商、KEC代理商、芯导Prisemi代理商、晶丰明源BPS代理商、新世纪GPI代理商、泰凌TELINK代理商、SGX代理商、微智(WE-smart)代理商等。产品涵盖通讯、汽车、工控、医疗、家电、照明、电源、安防、新能源及消费电子等领域;业务遍布香港、华南、华东、华北、华中、西南等区域。

联系电话:0755-88352448 88352450

官网:www.hi-mantech.com

公众号:E-Mantech

QQ:800004227

邮箱:service@hi-mantech.com

地址: 深圳市南山区西丽街道宝深路与科苑北路交汇处酷派大厦A座1601室